李奥纳多“风投”的美国网红运动鞋品牌Allbirds:有钱任性!卖出800万双鞋,年销售额2.2亿美元,盈利还不是目标!

流程编辑 | 小白

“荷包充实、二级市场上市融资在即,且股东和管理层已明确表明短期内不打算实现盈利。

”

一、美国线上零售运动鞋品牌

近日,风云君发现美国“网红”羊毛运动鞋品牌Allbirds已经向美国证券交易委员会(SEC)递交招股书,拟在纳斯达克上市。

招股书尚未披露募资规模。但据彭博社报道,公司的估值目标至少为20亿美元。

(两位创始人)

据一些时尚媒体报道,由于设计简洁、轻便、耐用,Allbirds的鞋子近年来大受明星、KOL乃至政客们的欢迎,还成为了美国硅谷的“审美风向标”。

谷歌(GOOG.O)联合创始人拉里·佩奇和苹果(AAPL.O)CEO蒂姆·库克据说都曾穿过该品牌的鞋子。

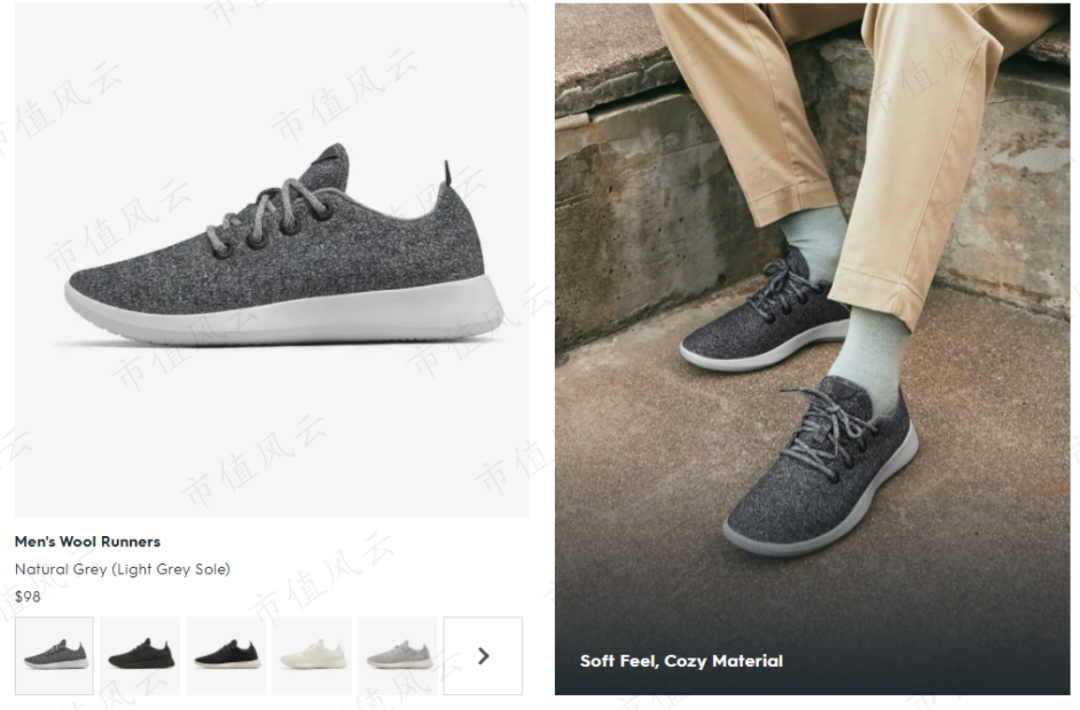

价格方面,公司经典款的羊毛跑鞋(Wool Runners)定价只要98美元,定价区间其实接近于耐克(NKE.N)和阿迪达斯(ADS.DE)这两家运动品牌巨头,属于风云君咬咬牙也能买得起的水平。

(来源:Allbirds官网)

只要98美元,就能拥有硅谷大佬的同款,真让人感到兴奋呢……

而与耐克、阿迪达斯以及近年来风靡全球的新生代运动品牌代表Lululemon(LULU.O)不同的是,Allbirds目前仍是一个电商属性明显的品牌。

2020年,公司2.2亿美元的营业收入中,有2.0亿美元来自线上渠道(Digital Channel),占比接近九成。

(来源:公司招股书)

公司虽然表示正在向线下扩张,但截至2021年上半年末,其仅经营着27家门店。

同时,Allbirds尚未成长为一个全球性品牌。

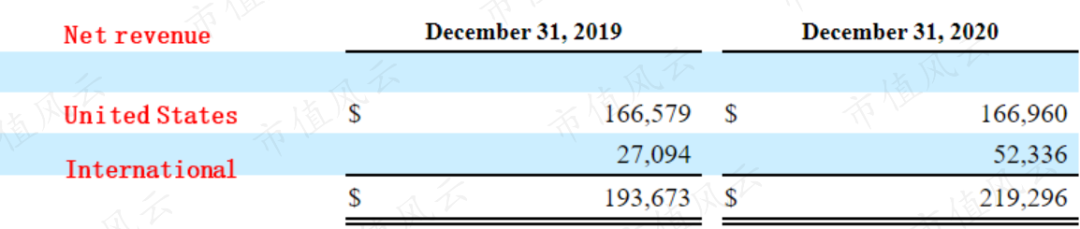

2020年,公司有1.7亿美元的收入来自美国市场,占比高达76.1%。

(来源:公司招股书)

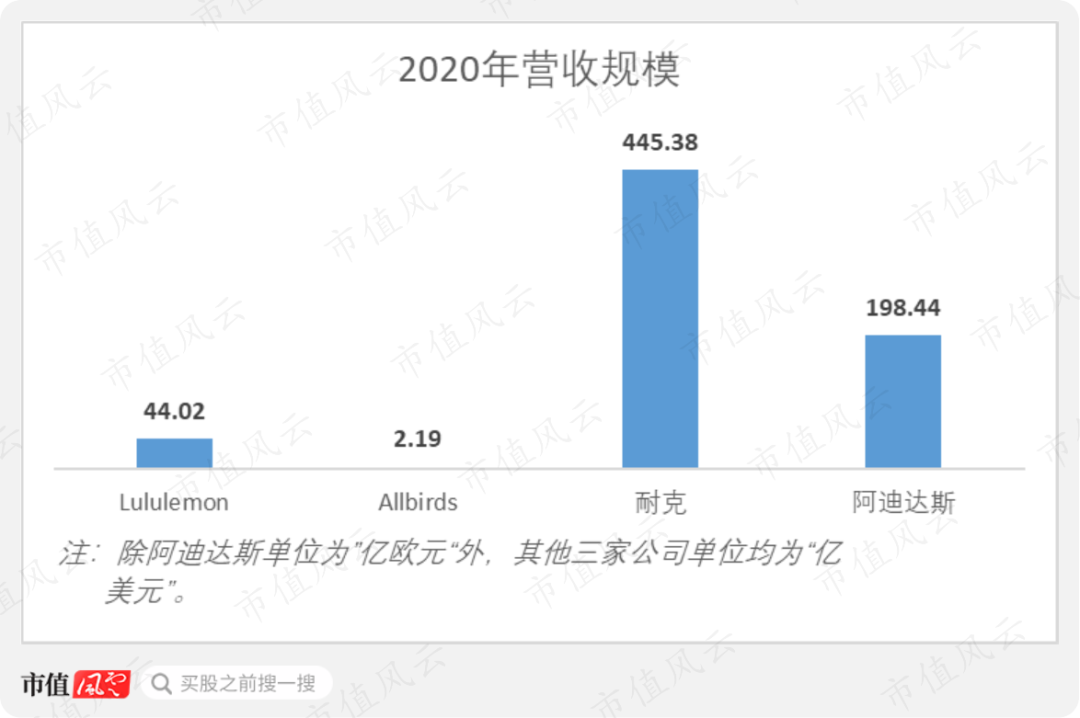

在体量上,公司与耐克、阿迪达斯和Lululemon尚不是一个数量级的对手,目前营收规模不足后三家公司的零头。

(数据来源:Choice金融终端、Reuters)

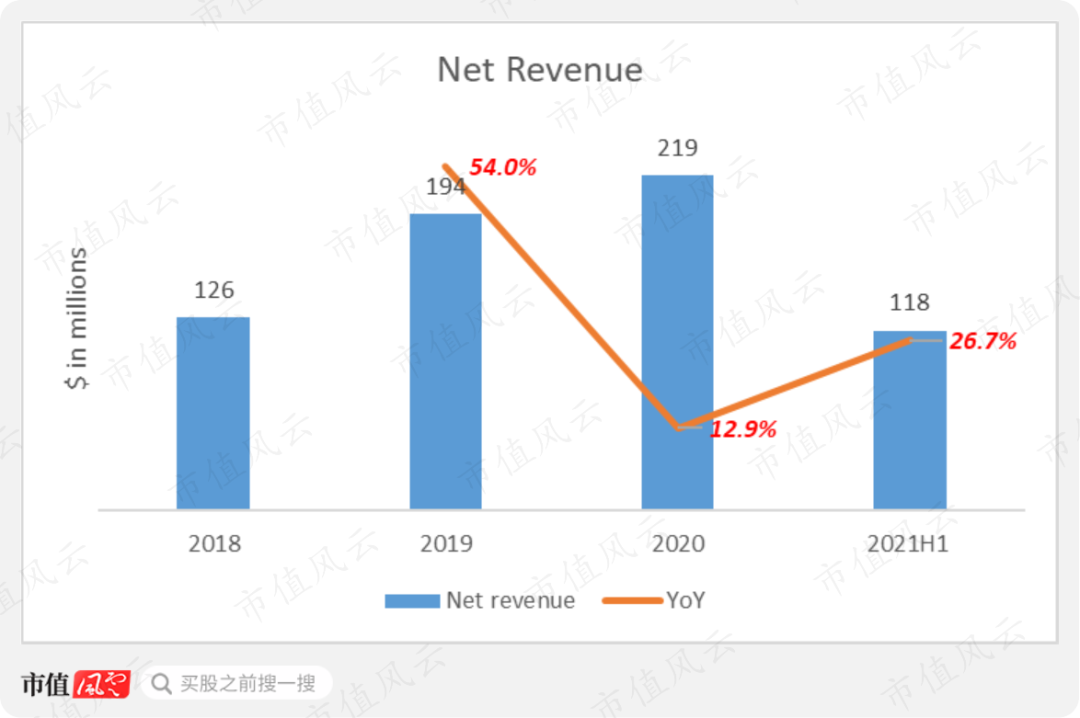

但作为一个2015年才创立的美国市场新兴品牌而言,公司的营收成长性总体来说还算亮眼。

2018-2020年,公司营收的CAGR为31.8%,而同期耐克和Lululemon营收的CAGR分别为6.7%和15.7%。

但公司在2020年营收增速放缓,当年营收同比增长12.9%,较上年同期的54.0%大幅放缓。2020年,耐克和Lululemon的营收分别同比增长19.1%和10.6%。

2021年上半年,公司营收增速回暖,同比增长26.7%,至1.2亿美元。

公司宣称,自2015年成立以来,已经向全球逾400万名客户销售了逾800万双鞋。

该品牌是怎么火起来的呢?

且听风云君说道说道。

二、主打“可持续性”概念,客户忠诚度高

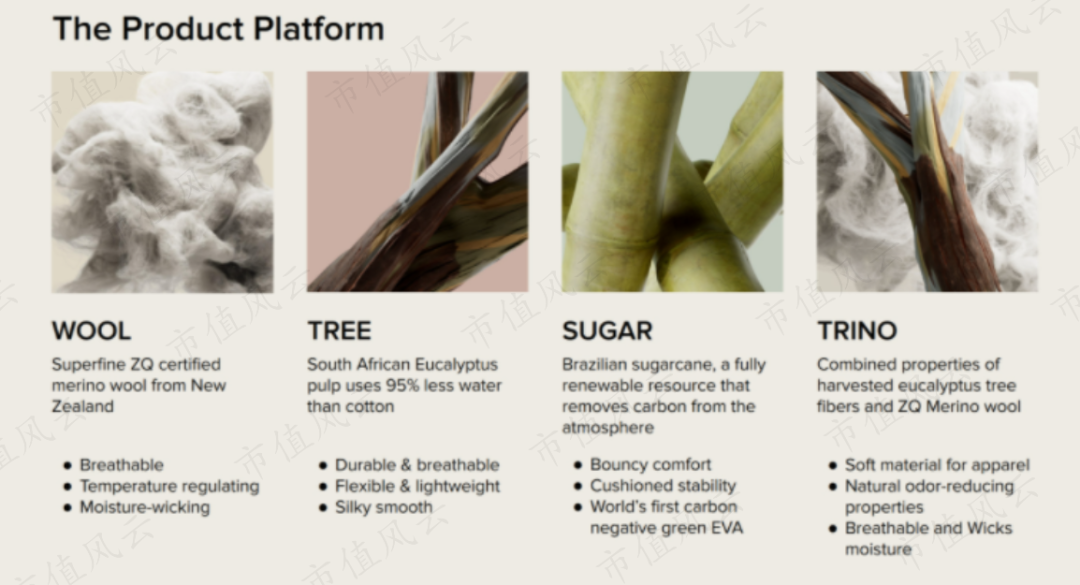

Allbirds以其采用纯天然、环保材料制造运动鞋而闻名,“可持续性”一直是该品牌强调的理念。

比如,公司经典款的羊毛跑鞋,其鞋面采用纯天然的美利奴羊毛编织而成。而制造鞋底的材料是一种名为“Sweet Foam”的可再生泡沫,其原材料来自甘蔗。

相比之下,目前市面上的大部分运动鞋是用合成材料制成的,这些材料通常来自石油衍生物。

公司称,其采用天然材料和特殊制造工艺生产出来的运动鞋,其碳足印比普通运动鞋的平均“碳足印”大约低30%。

同时,公司实现了供应链的碳中和。

从目前来看,消费者对公司的品牌定位和产品相当“买账”。

长期以来,公司接近一半的销售额来自老客户。老客户的销售额占比仍在不断提升,2020年已经达到53%。

(来源:公司招股书)

而随着时间的推移,原有客户对公司品牌的粘性日益增强,体现在他们越来越高的复购率。

据披露,第二次购买公司产品的客户群中,有43%会进行第三次购买;而在第三次购买公司产品的客户群中,有50%会进行第四次购买……

(来源:公司招股书)

值得一提的是,在销售模式方面,Allbirds与Lululemon更为接近,即都是直接面向消费者(Direct to customer,DTC)的垂直销售模式。

耐克则是长期以批发销售为主,经销商贡献了其60%以上的营收。

(来源:耐克2020年报)

虽然公司强调产品创新,但供应链却是全部外包,其既不生产鞋类服饰,也不提供原材料。

比如,公司专利的SweetFoam甘蔗鞋底,是由巴西化工公司Braskem S.A.独家生产。

除Braskem外,公司招股书并未披露其他原材料供应商和制造商的名字。但公司官网显示,其生产地主要集中于亚洲,包括韩国、中国、越南和印尼。

(公司供应链全球分布,来源:公司官网)

市场咨询机构Digprices称,韩国主要为公司生产羊毛系列鞋类,中国则主要生产树系列鞋类。

大和证券的报告称,港股上市公司维珍妮(02199.HK)是公司在中国的代工厂。

不过,维珍妮的主要业务是生产贴身内衣,其为知名内衣品牌维多利亚的秘密的主要代工厂,运动类产品在最近一个财年仅占其营收的9.5%。

(来源:维珍妮2020年报)

在供应链管理方面,公司显然不如耐克和Lululemon高效。

2020年,公司的存货周转天数为175天,接近6个月;而耐克和Lululemon的存货周转天数通常为3-4个月。

三、毛利率不逊于同行,亏损仍在扩大

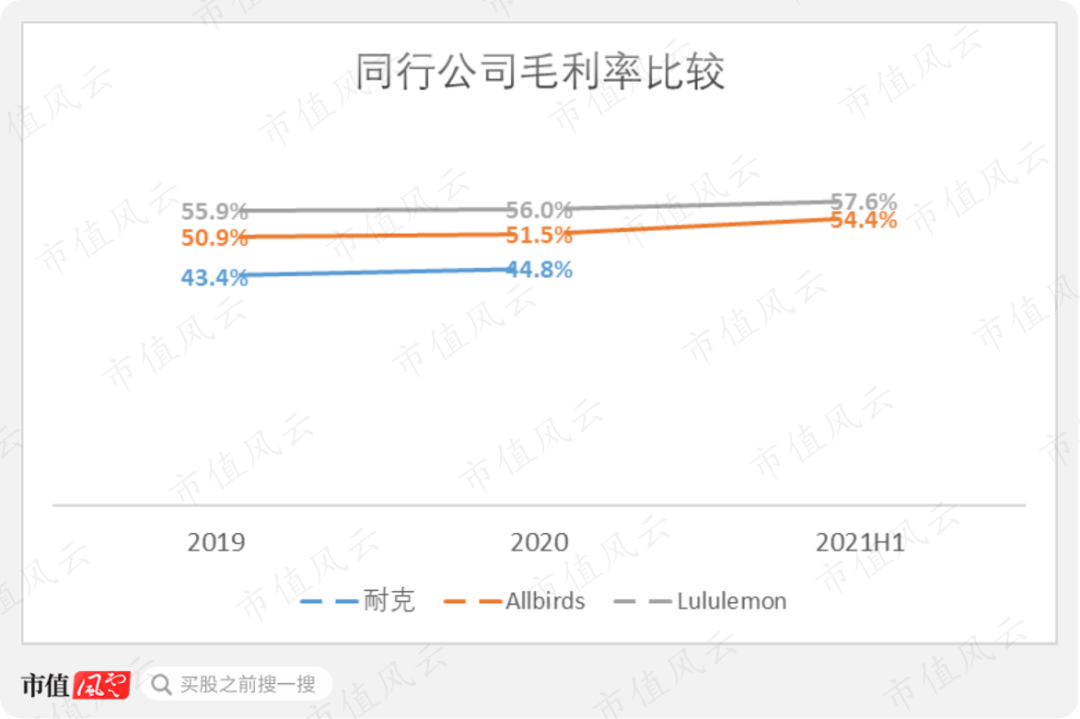

风云君更为好奇的是:与多数采用合成材料的同行相比,公司使用天然材料生产运动鞋服,是否会降低毛利率呢?

事实上,公司的毛利率与同行相比并不逊色。

近两年,公司毛利率要较耐克高出约7个百分点,但较Lululemon低约5个百分点。

同时,公司毛利率上升趋势明显,2020年为51.5%,2021上半年为54.4%。

公司将毛利率的持续提升归因于产品组合的更迭。

首先,公司不断推出定价更高的鞋类单品。

比如,2020年新推出的Tree Dasher跑鞋,鞋面材料来自桉树,定价为125美元,较经典款Wool Runner跑鞋的定价高出27.6%。

据公司披露,其2020年营收增长的很大一部分驱动力正是来自该新款跑鞋。

其次,公司开始进军毛利率更高的运动服装领域。

公司在2019年推出由树木和羊毛混合物制成的Trino袜子,并在2020年继续扩展服饰类别,推出内衣、T恤、夹克和毛衣等细分产品。

不难理解公司进军运动服装领域的动机:这是一个比运动鞋类规模更大的市场。

根据Statista的数据,2020年,全球消费者在服装和鞋类上的支出分别为1.5万亿美元和3660亿美元。

根据美国服装鞋类协会的数据,美国消费者的服装消费量要明显高于鞋类消费量:2018年,美国消费者平均购买了约7双鞋和68件服装。

(来源:公司招股书)

另外,让风云君吃惊的是,公司至今尚未实现净盈利,且净亏损仍在扩大。

2020年,公司净亏损为2590万美元,净利润率为-11.8%。2020年上半年,净亏损率继续恶化至-18.0%。

即便剔除股权激励、折旧摊销和利息费用因素的影响,公司也尚未实现营运层面上的盈利。

2020年,公司经调整EBITDA亏损为1540万美元,经调整EBITDA利润率为-7.0%。

2021年上半年,经调整EBITDA利润率为-4.9%。

同时,公司明确在招股书中表示,在可预见的未来,将继续遭受亏损。

公司的理由是,在现阶段,提高品牌知名度和扩大市场份额是其主要目标。因此,预计营运开支仍将大幅增加,也就是“烧钱换市场”。

运动服饰公司通常合并披露营运开支,反映在“销售、管理和行政费用”(SG&A)这一项。

比如耐克和Lululemon,两者2020年的SG&A占营收的百分比分别为29.2%和36.6%。

而公司则披露了两项营运开支,除了SG&A外,还额外披露了“市场推广费用”(Marketing expense)。

市场推广费用主要用于数字广告投放,其中社交平台是一个重要渠道,比如在Facebook(FB.O)和Instagram上投放视频广告,用户点击视频即可转到产品购买链接。

SG&A和市场推广费用合计占公司营收的百分比在2020年为64.8%,在2021年上半年提升至66.8%。

可见,公司营运开支占营收的百分比规模几乎是同行的两倍,尤其是高昂的线上获客成本,正是导致其至今未实现盈利的原因。

四、仍在持续“烧钱”中,但公司不缺钱

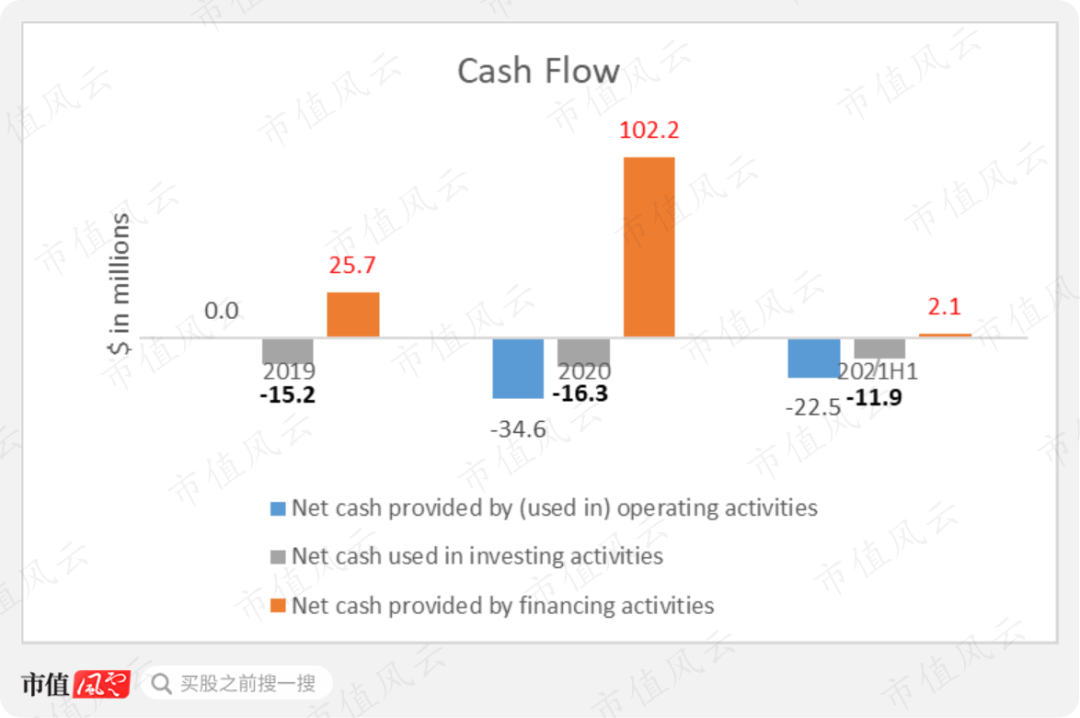

随着亏损的扩大,公司的经营活动现金流状况也在日益恶化。

2020年,公司通过经营活动净流出了3460万美元的现金,而去年同期仍能勉强维持经营活动现金流入和流出的平衡。

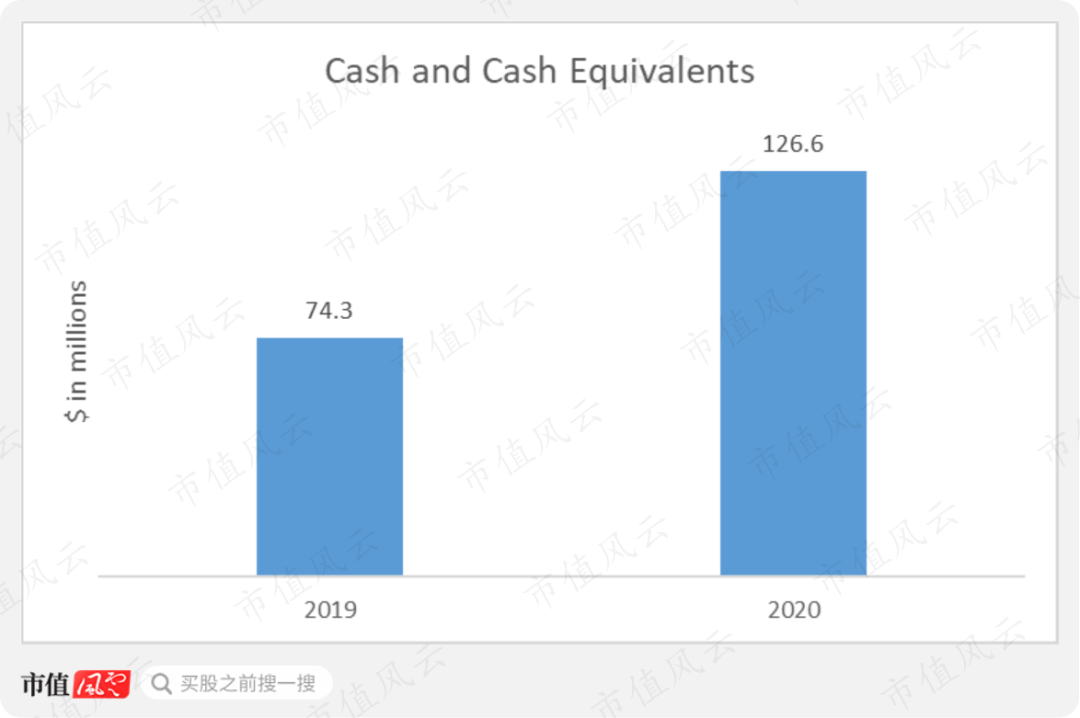

但公司目前无须担心流动性。

2019年和2020年,公司分别通过发行可转换优先股融资2570万美元和1.02亿美元,足以覆盖现金流的缺口。

截至2020年末,公司账面上的现金及现金等价物高达1.27亿美元,较去年同期增长70.4%。

美国风投公司Maveron、老虎环球基金、资管公司T. Rowe Price(TROW.O)、富达和Lerer Hippeau Ventures都是公司IPO前持股比例在5%以上的大股东。

(来源:公司招股书)

风云君的童年男神——莱昂纳多·迪卡普里奥,也是公司的早期投资者之一。

另外,据招股书披露,公司现有股东并不打算在IPO中出售任何持股,IPO发行全部为新股。

对于这样的公司,风云君除了感叹一句“有钱任性”以外,还能说啥呢?

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:yangfeng@wogoo.com /微信:yangfeng562933

流程编辑 | 小白

“荷包充实、二级市场上市融资在即,且股东和管理层已明确表明短期内不打算实现盈利。

”

一、美国线上零售运动鞋品牌

近日,风云君发现美国“网红”羊毛运动鞋品牌Allbirds已经向美国证券交易委员会(SEC)递交招股书,拟在纳斯达克上市。

招股书尚未披露募资规模。但据彭博社报道,公司的估值目标至少为20亿美元。

(两位创始人)

据一些时尚媒体报道,由于设计简洁、轻便、耐用,Allbirds的鞋子近年来大受明星、KOL乃至政客们的欢迎,还成为了美国硅谷的“审美风向标”。

谷歌(GOOG.O)联合创始人拉里·佩奇和苹果(AAPL.O)CEO蒂姆·库克据说都曾穿过该品牌的鞋子。

价格方面,公司经典款的羊毛跑鞋(Wool Runners)定价只要98美元,定价区间其实接近于耐克(NKE.N)和阿迪达斯(ADS.DE)这两家运动品牌巨头,属于风云君咬咬牙也能买得起的水平。

(来源:Allbirds官网)

只要98美元,就能拥有硅谷大佬的同款,真让人感到兴奋呢……

而与耐克、阿迪达斯以及近年来风靡全球的新生代运动品牌代表Lululemon(LULU.O)不同的是,Allbirds目前仍是一个电商属性明显的品牌。

2020年,公司2.2亿美元的营业收入中,有2.0亿美元来自线上渠道(Digital Channel),占比接近九成。

(来源:公司招股书)

公司虽然表示正在向线下扩张,但截至2021年上半年末,其仅经营着27家门店。

同时,Allbirds尚未成长为一个全球性品牌。

2020年,公司有1.7亿美元的收入来自美国市场,占比高达76.1%。

(来源:公司招股书)

在体量上,公司与耐克、阿迪达斯和Lululemon尚不是一个数量级的对手,目前营收规模不足后三家公司的零头。

(数据来源:Choice金融终端、Reuters)

但作为一个2015年才创立的美国市场新兴品牌而言,公司的营收成长性总体来说还算亮眼。

2018-2020年,公司营收的CAGR为31.8%,而同期耐克和Lululemon营收的CAGR分别为6.7%和15.7%。

但公司在2020年营收增速放缓,当年营收同比增长12.9%,较上年同期的54.0%大幅放缓。2020年,耐克和Lululemon的营收分别同比增长19.1%和10.6%。

2021年上半年,公司营收增速回暖,同比增长26.7%,至1.2亿美元。

公司宣称,自2015年成立以来,已经向全球逾400万名客户销售了逾800万双鞋。

该品牌是怎么火起来的呢?

且听风云君说道说道。

二、主打“可持续性”概念,客户忠诚度高

Allbirds以其采用纯天然、环保材料制造运动鞋而闻名,“可持续性”一直是该品牌强调的理念。

比如,公司经典款的羊毛跑鞋,其鞋面采用纯天然的美利奴羊毛编织而成。而制造鞋底的材料是一种名为“Sweet Foam”的可再生泡沫,其原材料来自甘蔗。

相比之下,目前市面上的大部分运动鞋是用合成材料制成的,这些材料通常来自石油衍生物。

公司称,其采用天然材料和特殊制造工艺生产出来的运动鞋,其碳足印比普通运动鞋的平均“碳足印”大约低30%。

同时,公司实现了供应链的碳中和。

从目前来看,消费者对公司的品牌定位和产品相当“买账”。

长期以来,公司接近一半的销售额来自老客户。老客户的销售额占比仍在不断提升,2020年已经达到53%。

(来源:公司招股书)

而随着时间的推移,原有客户对公司品牌的粘性日益增强,体现在他们越来越高的复购率。

据披露,第二次购买公司产品的客户群中,有43%会进行第三次购买;而在第三次购买公司产品的客户群中,有50%会进行第四次购买……

(来源:公司招股书)

值得一提的是,在销售模式方面,Allbirds与Lululemon更为接近,即都是直接面向消费者(Direct to customer,DTC)的垂直销售模式。

耐克则是长期以批发销售为主,经销商贡献了其60%以上的营收。

(来源:耐克2020年报)

虽然公司强调产品创新,但供应链却是全部外包,其既不生产鞋类服饰,也不提供原材料。

比如,公司专利的SweetFoam甘蔗鞋底,是由巴西化工公司Braskem S.A.独家生产。

除Braskem外,公司招股书并未披露其他原材料供应商和制造商的名字。但公司官网显示,其生产地主要集中于亚洲,包括韩国、中国、越南和印尼。

(公司供应链全球分布,来源:公司官网)

市场咨询机构Digprices称,韩国主要为公司生产羊毛系列鞋类,中国则主要生产树系列鞋类。

大和证券的报告称,港股上市公司维珍妮(02199.HK)是公司在中国的代工厂。

不过,维珍妮的主要业务是生产贴身内衣,其为知名内衣品牌维多利亚的秘密的主要代工厂,运动类产品在最近一个财年仅占其营收的9.5%。

(来源:维珍妮2020年报)

在供应链管理方面,公司显然不如耐克和Lululemon高效。

2020年,公司的存货周转天数为175天,接近6个月;而耐克和Lululemon的存货周转天数通常为3-4个月。

三、毛利率不逊于同行,亏损仍在扩大

风云君更为好奇的是:与多数采用合成材料的同行相比,公司使用天然材料生产运动鞋服,是否会降低毛利率呢?

事实上,公司的毛利率与同行相比并不逊色。

近两年,公司毛利率要较耐克高出约7个百分点,但较Lululemon低约5个百分点。

同时,公司毛利率上升趋势明显,2020年为51.5%,2021上半年为54.4%。

公司将毛利率的持续提升归因于产品组合的更迭。

首先,公司不断推出定价更高的鞋类单品。

比如,2020年新推出的Tree Dasher跑鞋,鞋面材料来自桉树,定价为125美元,较经典款Wool Runner跑鞋的定价高出27.6%。

据公司披露,其2020年营收增长的很大一部分驱动力正是来自该新款跑鞋。

其次,公司开始进军毛利率更高的运动服装领域。

公司在2019年推出由树木和羊毛混合物制成的Trino袜子,并在2020年继续扩展服饰类别,推出内衣、T恤、夹克和毛衣等细分产品。

不难理解公司进军运动服装领域的动机:这是一个比运动鞋类规模更大的市场。

根据Statista的数据,2020年,全球消费者在服装和鞋类上的支出分别为1.5万亿美元和3660亿美元。

根据美国服装鞋类协会的数据,美国消费者的服装消费量要明显高于鞋类消费量:2018年,美国消费者平均购买了约7双鞋和68件服装。

(来源:公司招股书)

另外,让风云君吃惊的是,公司至今尚未实现净盈利,且净亏损仍在扩大。

2020年,公司净亏损为2590万美元,净利润率为-11.8%。2020年上半年,净亏损率继续恶化至-18.0%。

即便剔除股权激励、折旧摊销和利息费用因素的影响,公司也尚未实现营运层面上的盈利。

2020年,公司经调整EBITDA亏损为1540万美元,经调整EBITDA利润率为-7.0%。

2021年上半年,经调整EBITDA利润率为-4.9%。

同时,公司明确在招股书中表示,在可预见的未来,将继续遭受亏损。

公司的理由是,在现阶段,提高品牌知名度和扩大市场份额是其主要目标。因此,预计营运开支仍将大幅增加,也就是“烧钱换市场”。

运动服饰公司通常合并披露营运开支,反映在“销售、管理和行政费用”(SG&A)这一项。

比如耐克和Lululemon,两者2020年的SG&A占营收的百分比分别为29.2%和36.6%。

而公司则披露了两项营运开支,除了SG&A外,还额外披露了“市场推广费用”(Marketing expense)。

市场推广费用主要用于数字广告投放,其中社交平台是一个重要渠道,比如在Facebook(FB.O)和Instagram上投放视频广告,用户点击视频即可转到产品购买链接。

SG&A和市场推广费用合计占公司营收的百分比在2020年为64.8%,在2021年上半年提升至66.8%。

可见,公司营运开支占营收的百分比规模几乎是同行的两倍,尤其是高昂的线上获客成本,正是导致其至今未实现盈利的原因。

四、仍在持续“烧钱”中,但公司不缺钱

随着亏损的扩大,公司的经营活动现金流状况也在日益恶化。

2020年,公司通过经营活动净流出了3460万美元的现金,而去年同期仍能勉强维持经营活动现金流入和流出的平衡。

但公司目前无须担心流动性。

2019年和2020年,公司分别通过发行可转换优先股融资2570万美元和1.02亿美元,足以覆盖现金流的缺口。

截至2020年末,公司账面上的现金及现金等价物高达1.27亿美元,较去年同期增长70.4%。

美国风投公司Maveron、老虎环球基金、资管公司T. Rowe Price(TROW.O)、富达和Lerer Hippeau Ventures都是公司IPO前持股比例在5%以上的大股东。

(来源:公司招股书)

风云君的童年男神——莱昂纳多·迪卡普里奥,也是公司的早期投资者之一。

另外,据招股书披露,公司现有股东并不打算在IPO中出售任何持股,IPO发行全部为新股。

对于这样的公司,风云君除了感叹一句“有钱任性”以外,还能说啥呢?

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:yangfeng@wogoo.com /微信:yangfeng562933

- 复古运动鞋大盘点,选人气大牌or惊喜国货? 16双超好看的新款运动鞋,国货也很香

- 羽绒服+运动鞋才是新年最佳CP,舒适又显高 今夏不能错过的4双运动鞋和帆布鞋,百搭!绝美!不撞款

- 第一双大牌运动鞋怎么选?女生篇| 夏天不怕捂脚,盛行的白色运动鞋,想知道巴黎人与日本人是如何穿

- 上半年 30 双好评复古运动鞋,1906R、Samba、Chanel 网球鞋入选 调研 穿上这双运动鞋,脚说它舒服!

- 胡歌吴磊同框合照,同是穿着黑色服饰,气质差别真挺大,但都挺帅 户外穿搭推荐!冲锋衣、冲锋裤、防晒衣、运动鞋怎么选?选什么牌子的好?

- 五类基础款男士鞋子,驾驭多场景下男生的穿搭需求,包括德比鞋、工装靴、德训鞋、面包滑板鞋、切尔西靴等 HOKA ONE ONE跑鞋——在竞速鞋之外,霍伽的慢跑鞋到底怎么样?

- 那英换造型团队了吗,全黑穿搭挺惊艳,但“马蹄鞋”有点减分|裙装|西装|撞色|亮色系 12月TOP10爆款鞋盘点丨Prada,Chanel, BV又稳坐最新潮流C位

- 关于莆田正品纯原莆田鞋的10个常见的知识(已经更新于2024年)